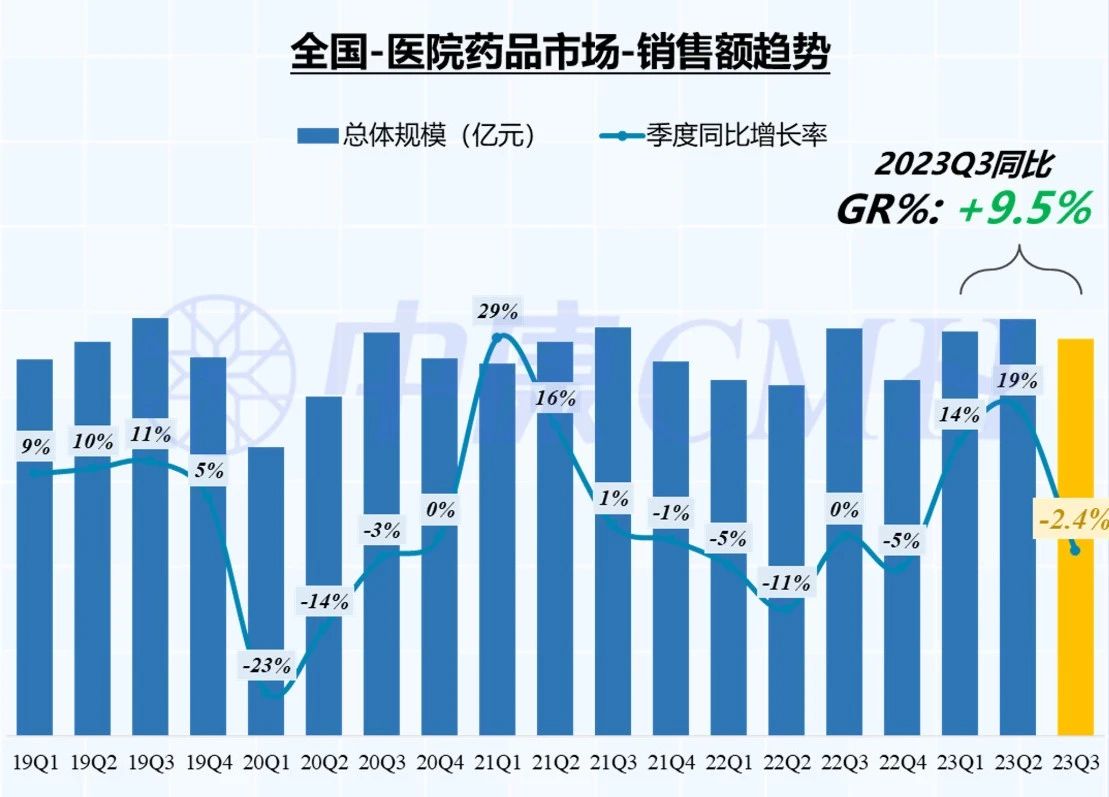

2023年前三季度,中国二级及以上公立医院药品市场销售额总数达7768亿元,同比增长9.5%。其中,上半年医院药品销售快速增长,第三季度有所下滑,同比下降2.4%。

统计口径:代表中国二级及以上公立医院,以医院采购价计算

在医院排名前20名的药品(按通用名统计)中,排名前6个的品种同比增速均达两位数,分别为人血白蛋白、氯化钠、贝伐珠单抗、头孢哌酮舒巴坦、人免疫球蛋白、哌拉西林钠他唑巴坦钠,其中3个品种为抗感染药物。

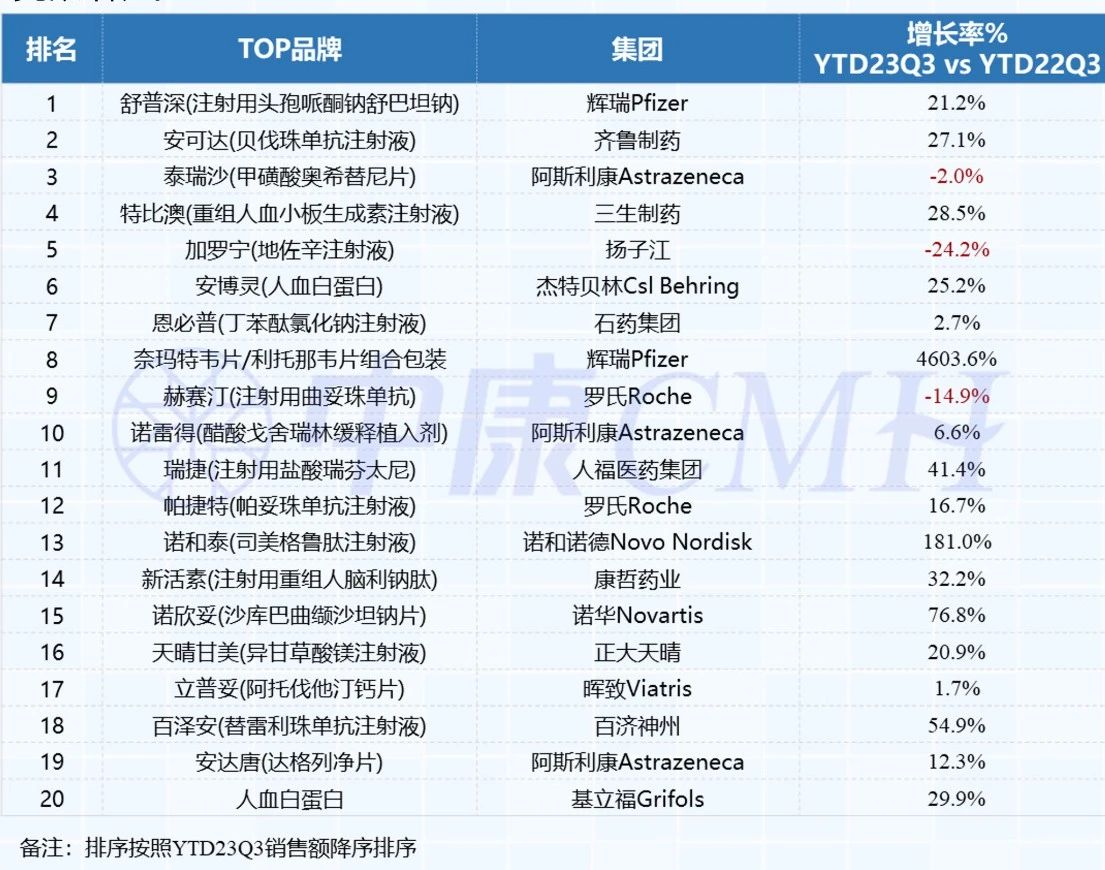

此外,辉瑞抗感染药舒普深、齐鲁制药及阿斯利康的肿瘤药安可达、泰瑞沙销售规模位列前三名,其中舒普深、安可达销售额同比增速超20%。

特比澳、安博灵、奈玛特韦片/利托那韦片、瑞捷、诺和泰、新活素、诺欣妥、天晴甘美、百泽安、基立福Grifols的人血白蛋白亦取得亮眼增长。

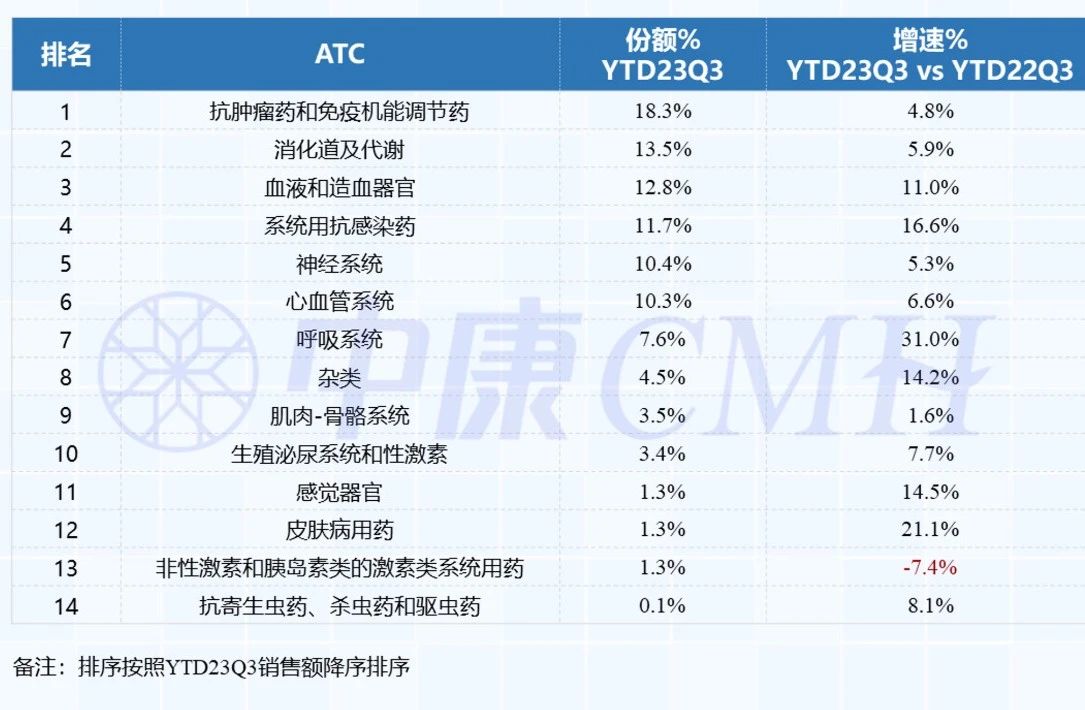

份额排名前三的治疗领域分别为抗肿瘤药和免疫机能调节药,消化道及代谢用药,血液和造血器官用药,同比增速分别为4.8%、5.9%、11.0%。另外,血液和造血器官用药、系统用抗感染药、呼吸系统等领域增长均超10%。

分企业来看,阿斯利康、辉瑞、恒瑞医药领跑医院市场,占据前三。其中,辉瑞在新冠特效药Paxlovid的驱动下2023年前三季度同比增速为33.2%。

上海医药、诺华、赛诺菲、复星医药、默沙东、人福医药、济民可信、武田销售额双位数增长,且实现排名提升。

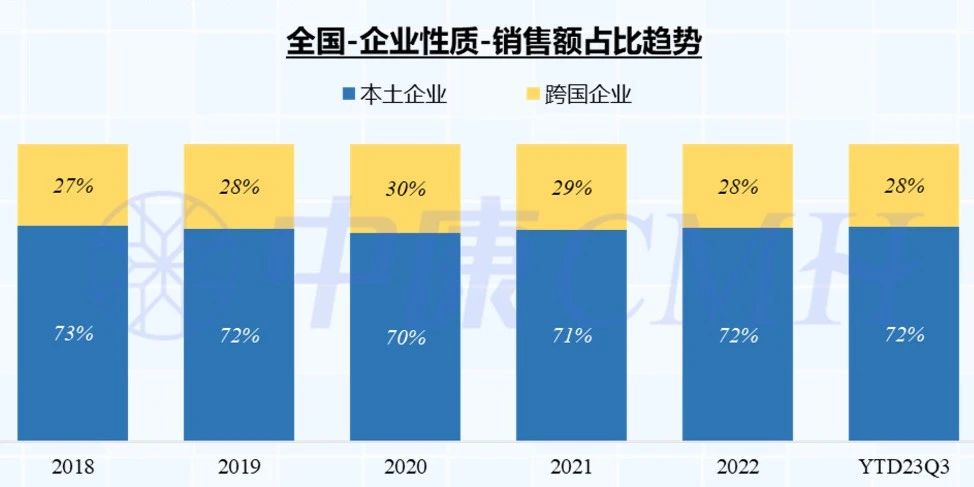

从企业类型来看,医院市场中本土企业占据主要地位,呈小幅提升趋势,2023年前三季度占比为72%。跨国企业由于集采承压,增速放缓,占比下滑为28%。

2023年前三季度本土企业销售额同比增速达10%,跨国企业为8%。

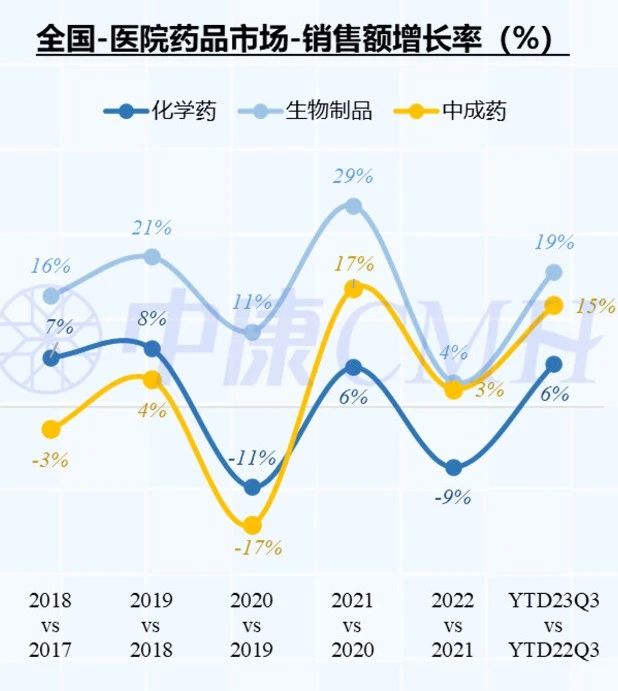

分药物类型看,化学药占比逐年下滑,生物制品占比逐年提升,中成药则在近三年获得较迅速增长。2023年前三季度,化学药、生物制品、中成药销售额占比分别为67%、16%、17%。

2023年前三季度生物制品、中成药均获得双位数增长,化学药同比增速仅为6%。

【版权声明】秉承互联网开放、包容的精神,医药网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源医药网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。